讀書心得

“諾貝爾經濟學獎得主的獲利公式“提出”生命週期投資Life cycle investing“這樣一個離經判道的觀點:

人應該在年輕的時候(約工作前12年)開2倍的槓桿投資,下個十數年用1~2倍之間的槓桿, 退休之後槓桿則小於1,

理由是我們年輕的時候, 就算賠了80%在長期的觀點來看也沒多少錢, 而且會有數十年的時間去讓他漲回來,

在老的時候, 部位可能是年輕時的十數倍大, 波動個20%, 可能金額就遠大於年輕時,

因此建議我們可以做的是把未來退休時會賺到的預計金額折算現值, 算出現在應有的投資額及報酬率, 再開槓桿去買複利的時間.

作者認為我們應該善用時間來分散長期風險, 就像買房一樣, 在年輕時貸款買(如果自備2成, 就是5倍槓桿),

隨著時間貸款清償, 槓桿就越來越小, 而房子可以增值的時間更長.

阿批個人是認同作者的觀點的, 不過若是要實際執行, 以2倍的槓桿長期投資股市, 應該要找出波動更小的方式.

作者在推導上是完全的數字思考, 對人性並沒有考量到,

比方說, 他說就算在退休前一年遇到金融海嘯, 槓桿200/83策略(即上述工作前12年左右開200%槓桿, 下個十幾年開1.XX倍, 退休就只配83%股票,

能存的錢的也還是比乖乖的投股債時間策略(以110-年齡來決定配置股票比例, 比如30歲, 就配股80%, 債20%)及固定比例(75%股, 25%債)來得多.

作者推薦的方式之一是用槓桿型ETF:

ProFunds Ultra Bull有發行一系列的槓桿型ETF, 二倍S&P 500槓桿型ETF可以選SSO, 有開戶美國券商就買得到,

若要做1.5倍槓桿就50%資金買現貨, 50%買槓桿型ETF即可.

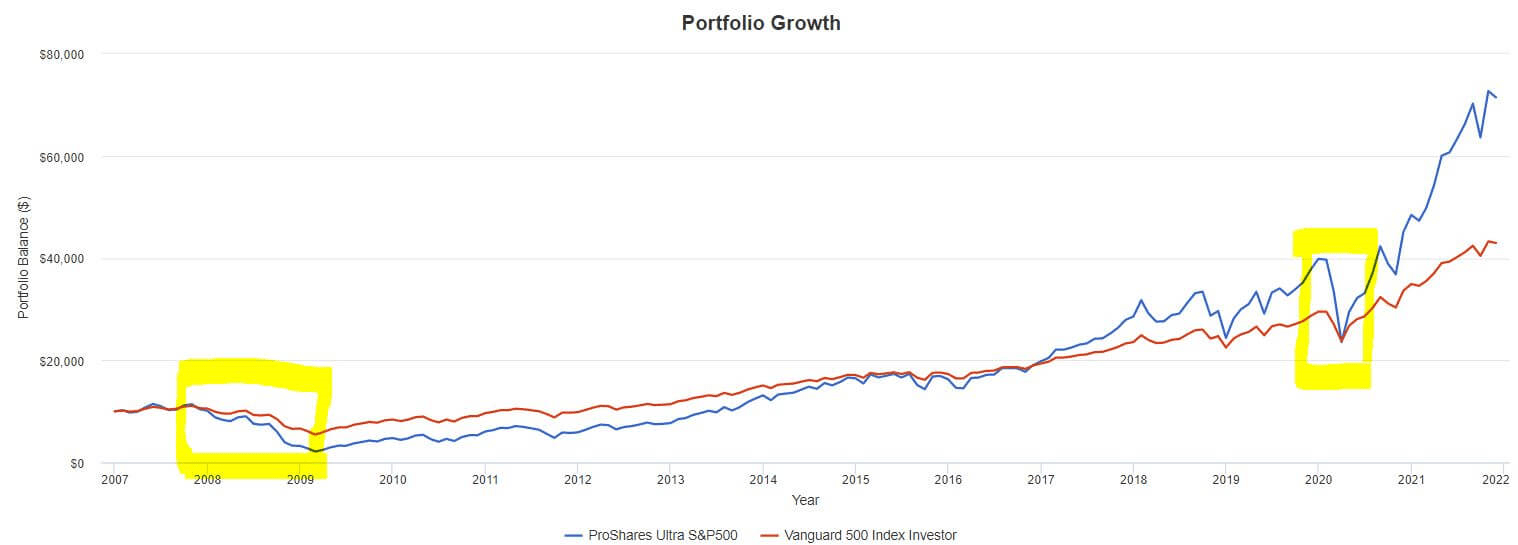

用SSO與S&P500為對照, 回測跑出來長下面這樣, 使用SSO確實年化報酬要高些, 但最大要承受-81.35%的拉回, 標準差是原型S&P500 ETF的2倍,

也就是承受了2倍的波動風險, 年化報酬的增幅只有30%左右,所以夏普值(Sharpe Ratio)和Sortino ratio都變差了, 這實在不能說是一筆划算的交易.

就人性來說, 誰能夠在自己的投資組合價值只剩下2成的時候依然很有信心呢?

你說那我現金留多一點,像做期貨一樣, 有100萬, 只放50萬下去了, 但這樣就不叫兩倍槓桿了,這樣對你的總資金來說, 還是一倍槓桿.

Portfolio Returns

| Portfolio | Initial Balance | Final Balance | CAGR | Stdev | Best Year | Worst Year | Max. Drawdown | Sharpe Ratio | Sortino Ratio | US Mkt Correlation |

|---|---|---|---|---|---|---|---|---|---|---|

| ProShares Ultra S&P500 | $10,000 | $71,445 | 14.09% | 31.43% | 70.46% | -67.94% | -81.35% | 0.56 | 0.81 | 1.00 |

| Vanguard 500 Index Investor | $10,000 | $42,952 | 10.26% | 15.35% | 32.18% | -37.02% | -50.97% | 0.66 | 0.98 | 1.00 |

1

再者如果是融資或著用期貨, 在下跌的市場, 必須要不斷補錢去控制槓桿比例:

比如A有100萬, 再借100萬, 共200萬來投資, 這樣桿桿比率是2:1,

如果這個月市場下跌了50%, 那他的錢就變50萬, 貸款還是100萬, 槓桿比例變3:1,

所以變成要補錢…可是錢不就借來的或者當保證金去了, 哪來的錢補?

原則上是每季調一次, 如果市場波動劇烈就每月調…但怎麼去定義怎麼樣才叫”市場波動劇烈”?

還是一樣的問題, 當你的投資組合價值只剩下原來的2成, 你還能有信心繼續做下去嗎?

還是就當他不存在了…..

用雙動能模型來做生命循環投資

阿批的建議是這樣的, 運用股債的波動性差異及雙動能模型做出一個投資組合.

如下, S&P500要承受的最大拉回基本是美國長期債券的三倍左右, 常常股在大跳水的時候, 債會漲, 不過沒漲那麼多.

Portfolio Analysis Results (Jan 1987 – Nov 2021)

| Portfolio | Initial Balance | Final Balance | CAGR | Stdev | Best Year | Worst Year | Max. Drawdown | Sharpe Ratio | Sortino Ratio | US Mkt Correlation |

|---|---|---|---|---|---|---|---|---|---|---|

| S&P 500 | $10,000 | $388,391 | 11.05% | 15.06% | 37.45% | -37.02% | -50.97% | 0.58 | 0.84 | 0.99 |

| 美國長期債券 | $10,000 | $123,638 | 7.47% | 9.97% | 30.09% | -13.03% | -18.92% | 0.48 | 0.78 | -0.14 |

1

雙動能組合

那麼何不用VFINX(S&P500)和TMF(三倍美國20年國債ETF)組成一個雙動能策略組合?

這樣的好處是:

當股不好的時候, 雙動能模型會轉換成持有債券, 用債的獲利來補股的下跌, 同理債不好時, 有股的報酬,

由於二者波動性平衡過, 當一方跳水跳得特別大時, 另一方可以補得回來.

VFINX-TMF回測結果如下, 如預期的, S&P 500在跳水時, TMF發揮了很好的替補效果, 曲線相當平滑:

| Portfolio | Initial Balance | Final Balance | CAGR | Stdev | Best Year | Worst Year | Max. Drawdown | Sharpe Ratio | Sortino Ratio | US Mkt Correlation |

|---|---|---|---|---|---|---|---|---|---|---|

| Dual Momentum Model | $10,000 | $130,070 | 24.02% | 21.03% | 67.03% | 1.98% | -13.08% | 1.10 | 2.92 | 0.05 |

| Equal Weight Portfolio | $10,000 | $36,118 | 11.38% | 14.77% | 31.28% | -14.16% | -24.04% | 0.77 | 1.19 | 0.96 |

| Vanguard 500 Index Investor | $10,000 | $51,163 | 14.68% | 13.85% | 32.18% | -4.52% | -19.63% | 1.02 | 1.69 | 1.00 |

1

如何? 是不是好看多了呢? 這樣的組合抱起來也比較有信心吧!看起來標準差變大了, 但最大拉回(Max drawdown)卻變小,

顯然這個波動性是往正面發展, Sortino ratio來到2.92, 即用一倍的下方波動可以換到2.64倍的報酬, 整體曲線也很平滑.

對比前述單純持有2X ETF, Sortino ratio僅0.81是非常大的差異, 報酬率先有明顯的改善.

更多的回測驗證

前面那張SSO的回測是2007~2021年, VFINX-TMF是用2010-2021年, 哪有回測期間不一樣在比的?

1

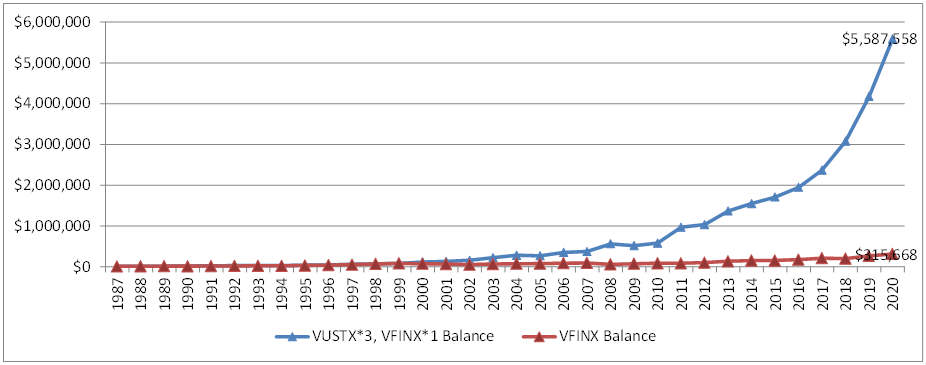

對於VFINX-TMF組合, 阿批還有用VUSTX的報酬率*3來模擬TMF, 1987-2020年的結果如下, 會有些誤差, 不過也看得出來是很不錯的組合:

1987~2020, 共34年, 只有3年是賠錢的, 年化報酬高達20.45%, 同期的S&P 500是10.8%,

累積的財富是只持有S&P500的16倍,這樣應該有達到作者說的, 開槓桿所要達到的財富目的.

而且關鍵的大股災年1987, 1999,2008, 2019都漂亮的閃過了.

VFINX-TMF要承受的最大拉回是-24.02%, 甚至還比只持有S&P500的-50.97%要小, 比用2倍S&P500 槓桿ETF SSO的-80%就別提了.

| Year | VUSTX*3, VFINX*1 Balance | VUSTX*3, VFINX*1 Return% |

| 1987 | $10,335 | 3.35% |

| 1988 | $12,797 | 23.82% |

| 1989 | $16,813 | 31.38% |

| 1990 | $19,164 | 13.98% |

| 1991 | $26,339 | 37.44% |

| 1992 | $29,836 | 13.28% |

| 1993 | $32,794 | 9.91% |

| 1994 | $29,020 | -11.51% |

| 1995 | $39,882 | 37.43% |

| 1996 | $47,349 | 18.72% |

| 1997 | $63,066 | 33.19% |

| 1998 | $73,511 | 16.56% |

| 1999 | $83,186 | 13.16% |

| 2000 | $118,020 | 41.88% |

| 2001 | $130,627 | 10.68% |

| 2002 | $161,765 | 23.84% |

| 2003 | $223,196 | 37.98% |

| 2004 | $283,776 | 27.14% |

| 2005 | $270,540 | -4.66% |

| 2006 | $353,814 | 30.78% |

| 2007 | $374,654 | 5.89% |

| 2008 | $561,947 | 49.99% |

| 2009 | $519,276 | -7.59% |

| 2010 | $579,416 | 11.58% |

| 2011 | $971,236 | 67.62% |

| 2012 | $1,033,810 | 6.44% |

| 2013 | $1,366,577 | 32.19% |

| 2014 | $1,550,901 | 13.49% |

| 2015 | $1,707,713 | 10.11% |

| 2016 | $1,947,473 | 14.04% |

| 2017 | $2,369,135 | 21.65% |

| 2018 | $3,078,020 | 29.92% |

| 2019 | $4,175,180 | 35.64% |

| 2020 | $5,587,558 | 33.83% |

| CAGR | 20.45% | |

| STEDV | 16.77% | |

| MDD | -24.02% |

1

可能的遇到的問題

沒有任何策略是沒有弱點的, 雙動能也是, 尤其雙動能每次持有資產都是100%, 再來互相轉換,

因此在遇到單一資產大跌, 又要乘3倍時, 不是開玩笑的, 建議處理方法:

1.把每月報酬拉回幅度最大的數值設為停損值, 這樣將來有黑天鵝出現就可以用停損值換成現金出場.

2.使用比較小的債券槓桿, 比如用TMF及TLT使用50%/50%的比較混搭, 就可以達到債券槓桿2倍的效果, 甚至不使用槓桿ETF, 報酬也不會比純粹持有槓桿ETF差.

3.單一資產的流動性問題, 每個月轉換時是100%出清, 換成另一支資產, 那麼持有部位的體量跟資產的流動性就必須要被考慮進去.

4.遇到特殊的景氣環境, 像高通膨, 持有的相對動能資產和絕對動能資產一起跌怎麼辦? 可以看這一篇.

實務上的使用, 因為VFINX台灣人是不能買的, 可以用VOO或是IVV代替.

相對使用2倍槓桿ETF或是貸款,

使用雙動能組合對於達成 “Life cycle investing諾貝爾獎得主的獲利公式” 裡所介紹的三階段投資法, 阿批覺得更有效益 , 參考看看囉.

以上僅是阿批個人的研究心得, 不代表任何投資推薦, 若要進場, 請務必把功課做足喔, 祝大家投資順利.

本篇發表於阿批的自由路, 如果出現在其它的地方, 表示您未經授權轉載.