內容目錄

讀書心得

2021/11/14 補注: 請注意本篇在撰寫當時的假設是用MTUM的”現有持股”去做回測, 但MTUM每半年都會換股, 建議到黑石的網站找每月的持股來回測, 結果會大不同.

https://www.blackrock.com/americas-offshore/en/products/251614/ishares-msci-usa-momentum-factor-etf

“要打敗市場如此簡單, 你確定還要指數報酬嗎?“

<賺贏大盤的動能投資法>這本書裡最狂的一句話……

作者Andreas F. Clenow是避險基金經理人, 在這本著作裡, 示範如何回測並建構一支動能交易策略, 並打敗大盤.

書中在建構模型的過程非常強調”資料的正確性“回測大盤最好要考慮現金股利、下市, 和股票分拆.”及持股的分散性, 大概20~30支, 作者覺得差不多, 再多就會和大盤表現貼近, 若太少5~10支則容易受到個股的風險影響(美股沒有漲跌幅限制的….有可能會殺很大..)

“S&P500本身就是一個動能策略“

蛤? 我看錯了嗎? 作者說, 因為要入S&P500必須市值成長到53億美元以上(也就是漲很久了..), 並且在NASDAQ或NYSE掛牌交易, 也就是要漲一段時間才會被選入, 這點也就是動能策略的主要元素”買進上漲中的股票.“

注意”趨勢策略(Trend following)”和”動能策略(Momentum)”還是不同的, 趨勢策略通常會有一條或二條或三條均線去給他當基準, 而均線在盤整時是會失效的, 因此比較適合放在多個相關性低的市場, 互相Cover,

而動能策略就主要是把最會漲的挑出來, 然後加上一個大盤大跌的卡關, 避免大盤走空的時候還持續買股.

作者策略是這樣的:

- 用90日漲幅、迴歸斜率及R2找出S&P500中的動能前30名.(也可以是S&P 400, S&P600, 總之要有一個股票池.)

- 取前20支持有, 部位大小以ATR決定.

- 如果大盤在200日均線以下, 不買股.

- 如果個股跌穿100日均線/90日內有跳空15%/從S&P500剔除, 砍!

- 每2週(或一個月)再平衡一次.(20支個股要再平衡, 要費一點工夫.)

書中有教怎麼做第1點的Excel表格, 要撈500支S&P500個股的過去90日報價, 再分別計算出斜率和R2, 最好還是要會寫程式比較好.

有趣的是, 作者有比較過只取過去90日漲幅最大的個股, 其實績效和算斜率的個股沒什麼差別, 不過還是嚴謹一點用有斜率和R2的資料, 目的是抓到走勢一致, 沒有暴衝的個股, 作者在平衡波動性這點上很謹慎….若是一般投資人要簡單作就是90日漲幅前20名去買就好了.

個人覺得和Gary Antonaci的Daul momentum滿像的, 就有某種機制挑出強勢股持有, 然後會有一個切換點, 不管是12月報酬還是大盤的200日均線也好, 就是會有一個在大盤不好時跳脫的機制.

總體來說, 阿批還是比較喜歡這種能夠量化的交易手法, 點到出手, 沒有模稜兩可, 也不用去找護城河、經理人品格這種比較難界定的東西,

不過相對而言, 對資料蒐集、資料分析、策略建構的要求就比較高, 程式的能力還是練一下好些, 不然像阿批就有很時候必須靠別人的報告, 或是要牽就網站的格式, 自己想知道的東西就比較不能隨心所欲的去了解….

但量化策略也不是萬能就是了, 回測結果也不見得就一定代表未來, 也是會有過度配適, 或者因為市場改變, 策略失效的問題, 最好還是有多支策略搭在一起用.

不論如何, 任何的投資方式都好, 會長期賺錢就是王道.

1

冠軍策略的隨機選股測試

書中有一個很帥氣的回測, 作者把S&P500裡的個股,每月隨機挑50支持有, 結果竟可以穩定的打盤大盤, “要打敗市場如此簡單, 你確定還要指數報酬嗎?”

阿批不禁好奇起來, 如果在台灣50和台灣中100中就給他挑過去90天最強的20支來抱, 每月更新, 會不會也能海放大盤? 畢竟買高賣更高、強者恒強, 這樣的動能現象在市場裡不是什麼新聞, 也有研究報告指出動能因子能夠長期打盤大盤.

基於工具的限制, 阿批決定用冠軍策略來作實驗.

1

股票池

阿批依作者的建議, 把自己的冠軍策略投資組合, 以MTUM為股票池, 從裡面隨機拉出來50支, 原因是Portfolio visualizer的限制是50支.

延伸閱讀: 真的假的? 真的假的? 1個年複利報酬60%的懶人美股及美股ETF投資組合!?

MTUM本身就是動能型ETF, 從美國大型及中型個股中挑出6個月及12個月內表現強勢的股票, 經過波動性調整後給一個動能分數, 再用市值加權, 決定持股比例, 最大不超過5%, 每半年再平衡一次.

然後再使用冠軍策略, 從50支裡面每月拉最強的12支出來(理由是Portfolio visualizer的限制是50支/12支, 程式段位不夠的悲哀..)

歷史持股資料不可得, 不過可以像作者一樣玩, 阿批把MTUM的121支持股篩選後, 留下2014年前上市的79支(原因是有的2020年才上, 就只有一年資料.., 回測結果就會是一年, 用2014年有7年, 不長不短.).

2021/2 MTUM全121支持股如下, 紅色部份是2015以後才上市的股票, 仔細看還不少是近期的飆股, 像Paypal, Zoom, Roku…等等.

去掉紅字後剩79支如下, 再從79支中隨機挑50支當股票池, 每月持有最強的12支.

1

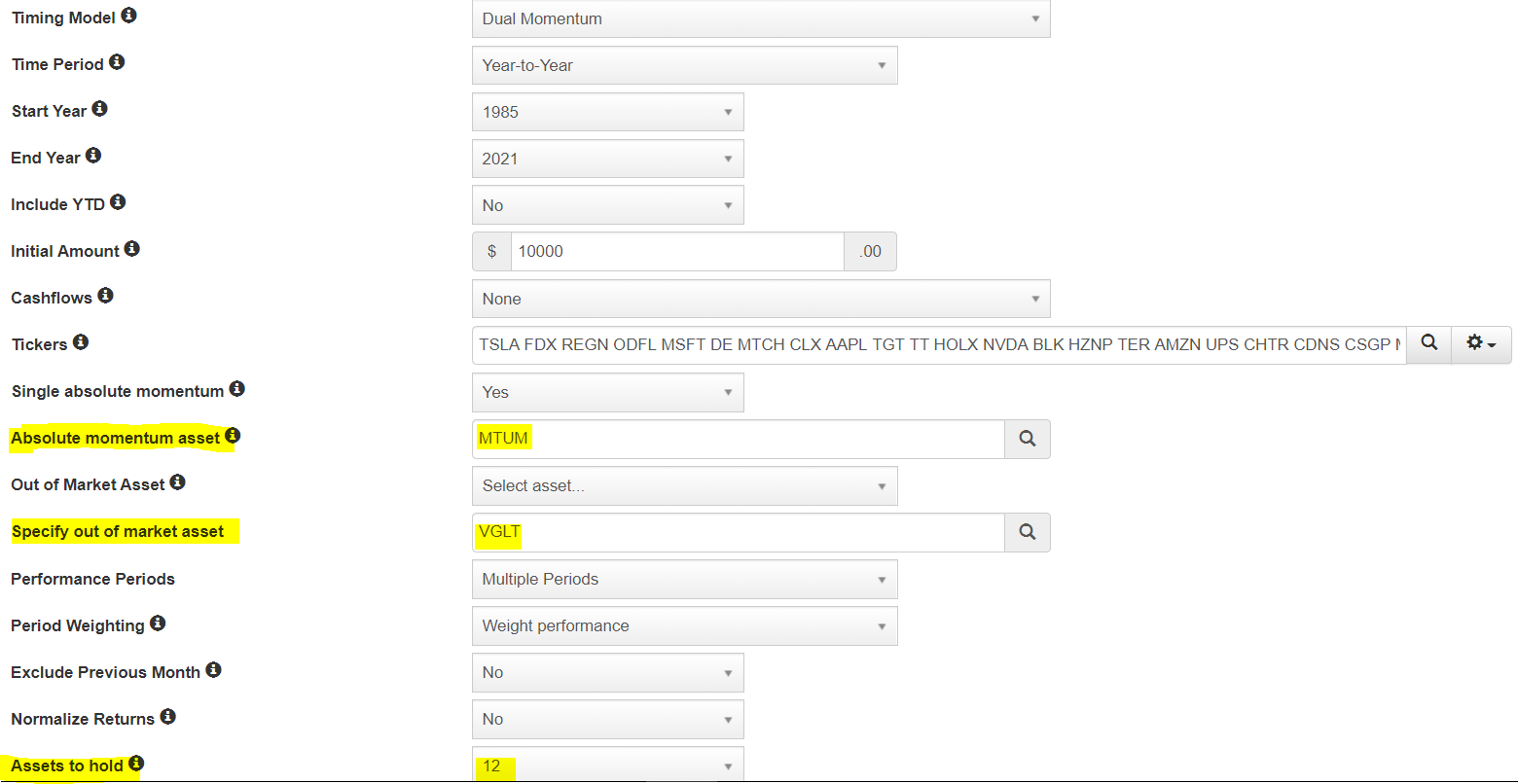

測試條件及參數

以下冠軍策略實驗均使用單一絕對動能: MTUM, 出場持有資產: VGLT, 持股數:12

切換參數同原版冠軍策略.

1

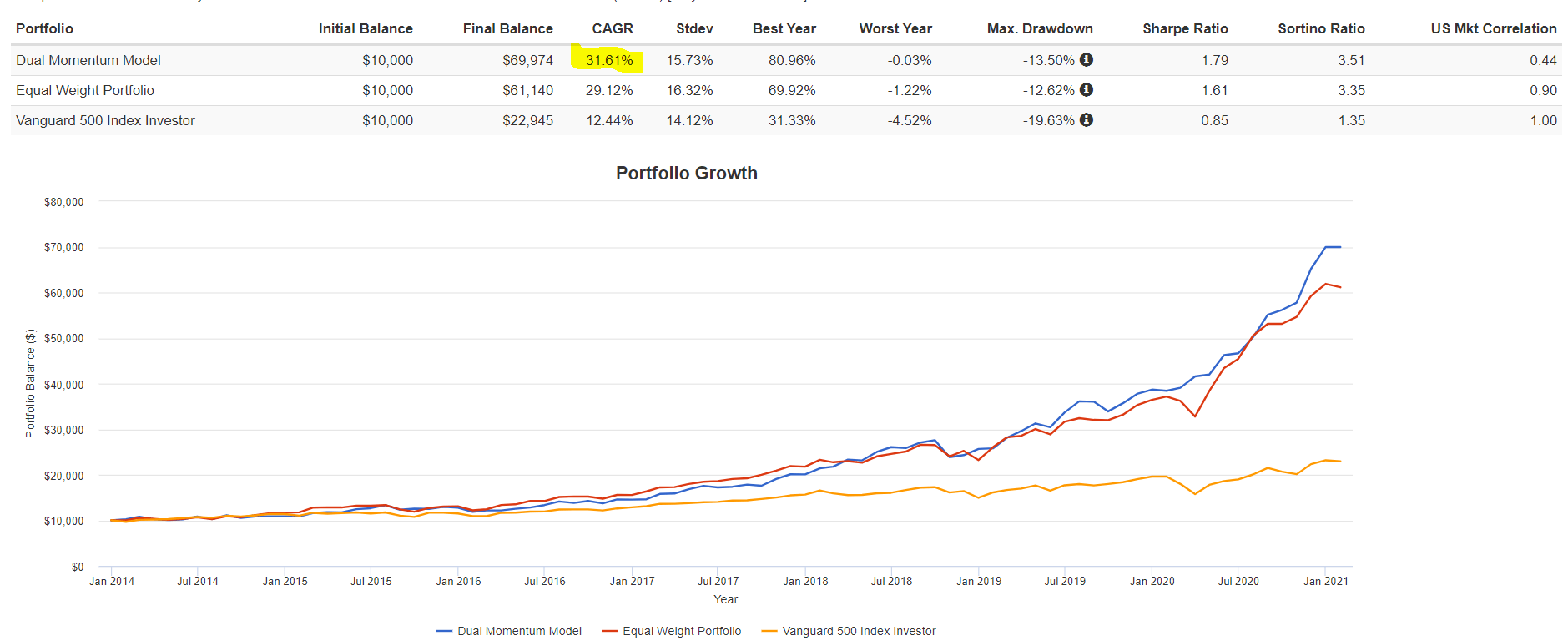

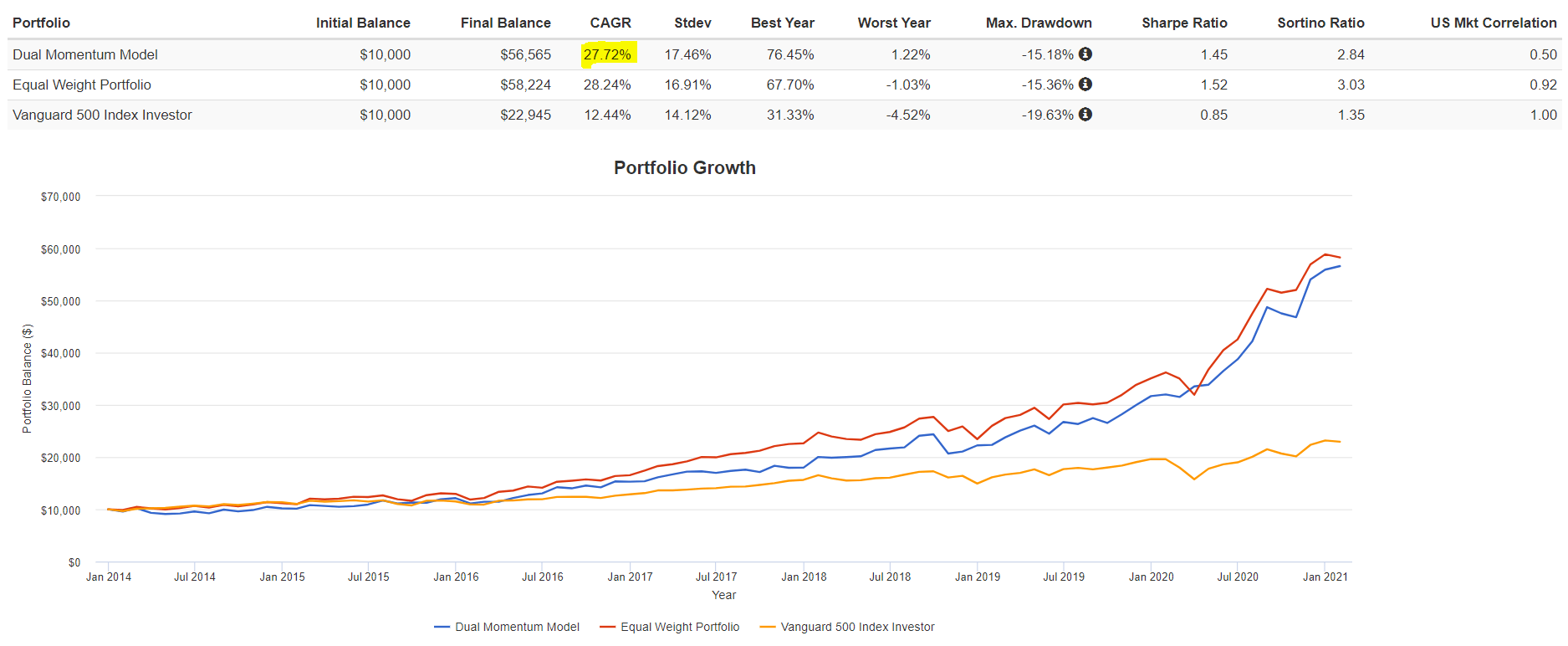

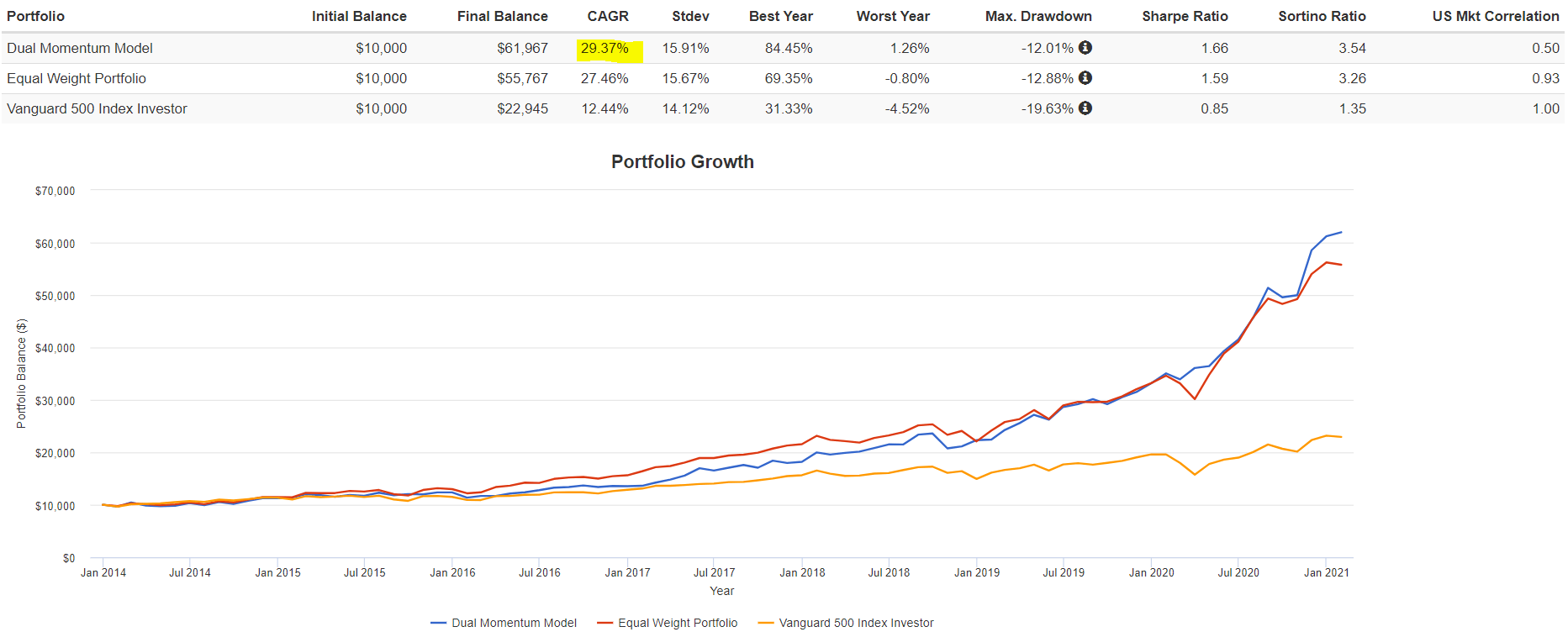

實驗一:

挑選的50支股票以藍色標示如下:

| TSLA FDX REGN ODFL MSFT DE MTCH CLX AAPL TGT TT HOLX NVDA BLK HZNP TER AMZN UPS CHTR CDNS CSGP MPWR TYL ROL ADBE MELI TMUS ENPH NEM SPLK BIO MASI TMO ZTS MRVL VAR GOOG FCX CMI ZG GOOGL ATVI WST TSCO DHR ADSK MTD ALB |

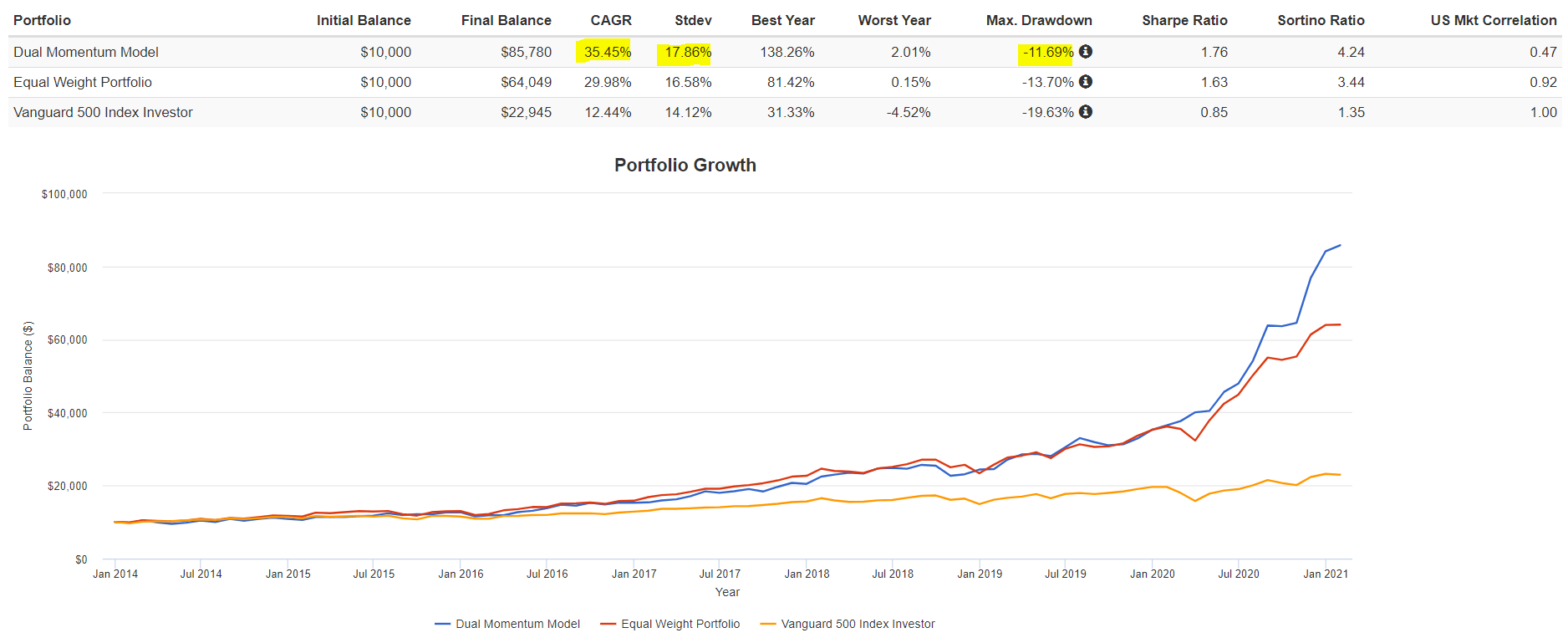

Portfolio visualizer回測結果:

毫無懸念的海放大盤, 而且標準差及MDD都很夠水準.

1

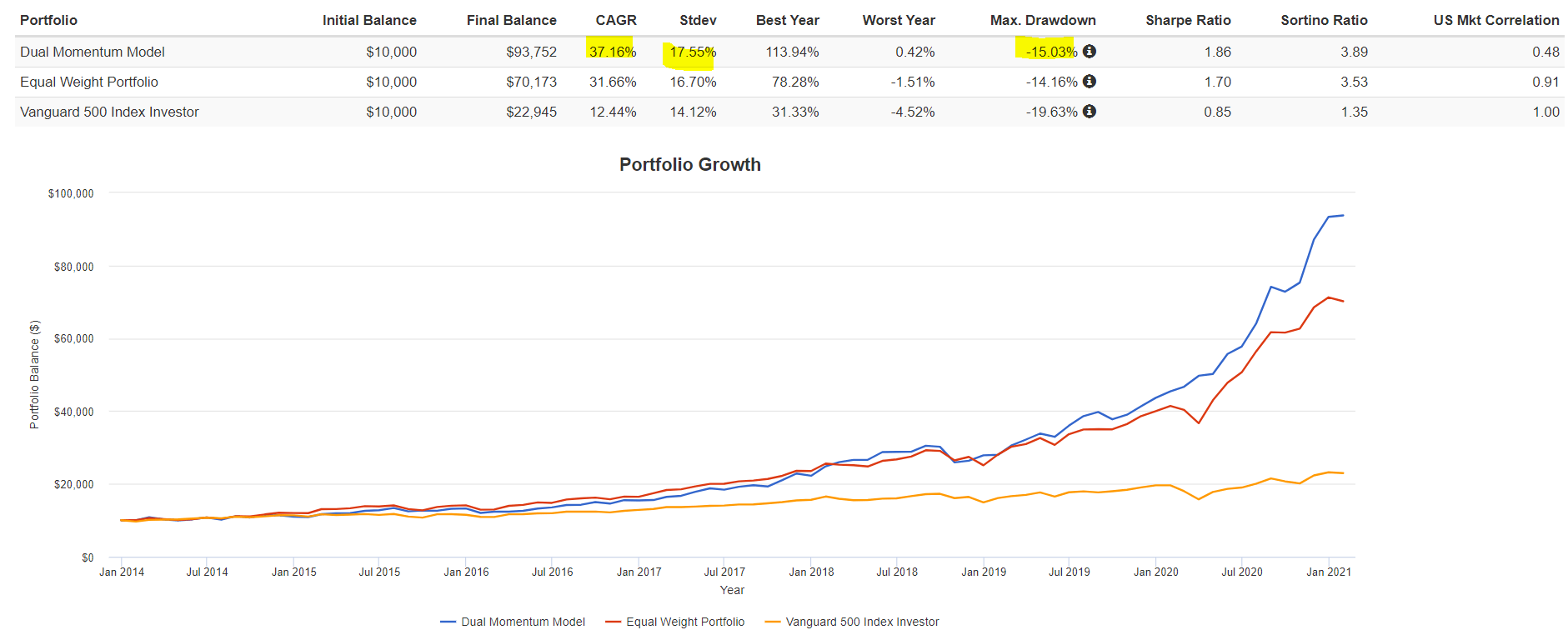

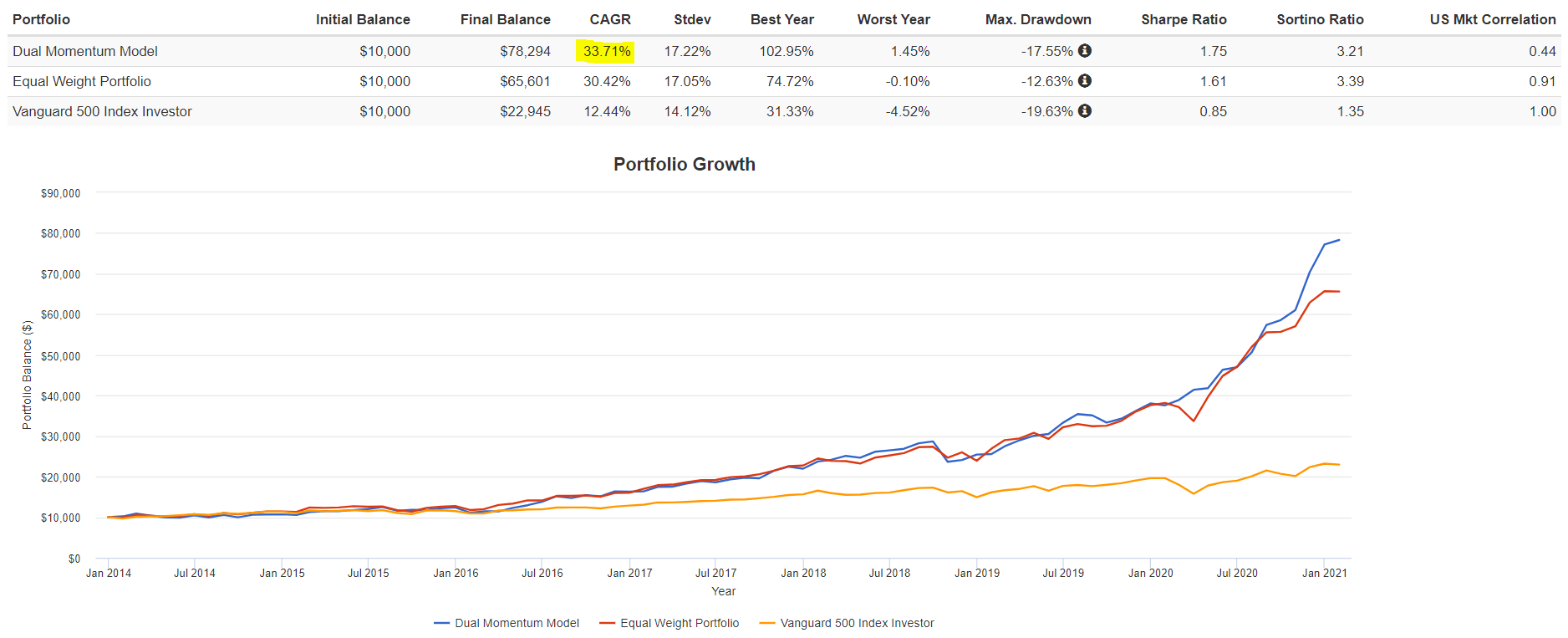

實驗二:

挑選的50支股票以藍色標示如下:

| TSLA FDX REGN ODFL CRM IDXX EPAM MKTX MSFT DE MTCH CLX NKE ALGN MSCI SGEN AAPL TGT TT HOLX QCOM SNPS BLL FBHS NVDA BLK HZNP TER NOW NXPI ANSS WHR AMZN CHTR CSGP TYL UPS CDNS MPWR ROL ADBE TMUS NEM BIO MELI ENPH SPLK MASI TMO ZTS |

Portfolio visualizer回測結果:

1

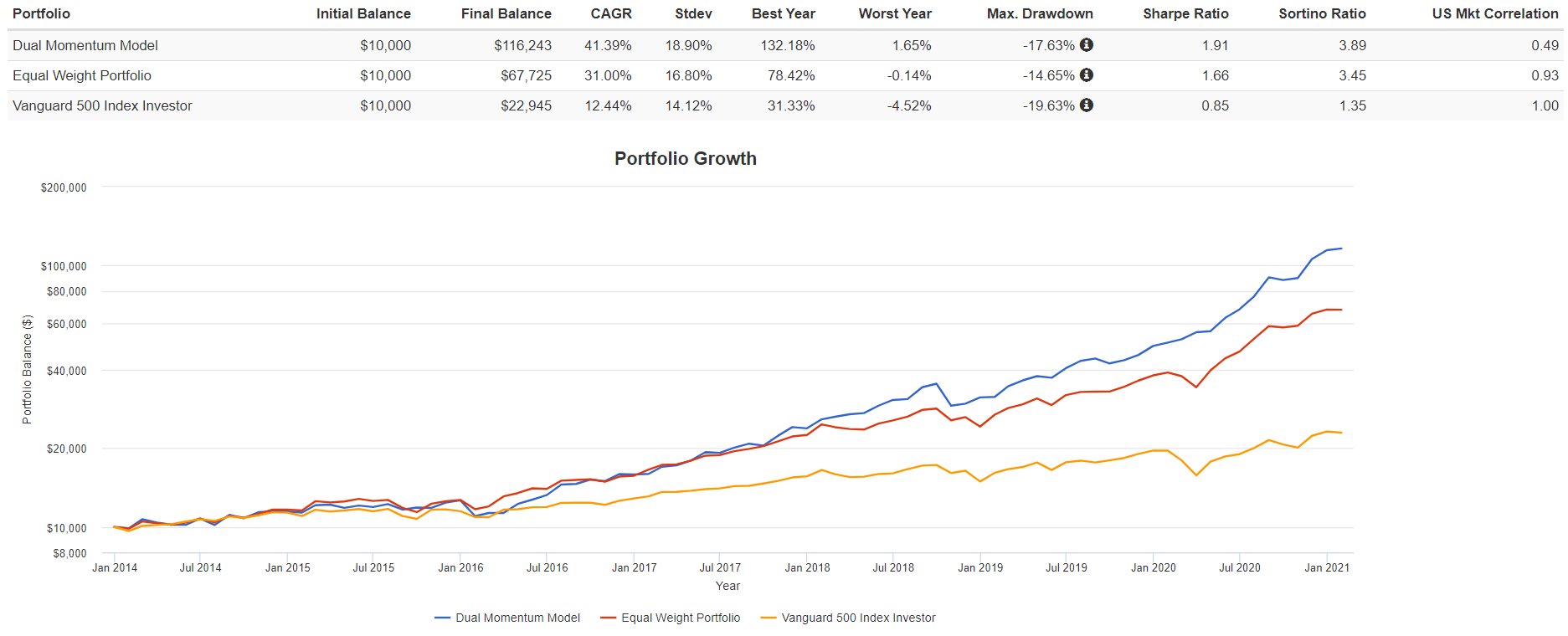

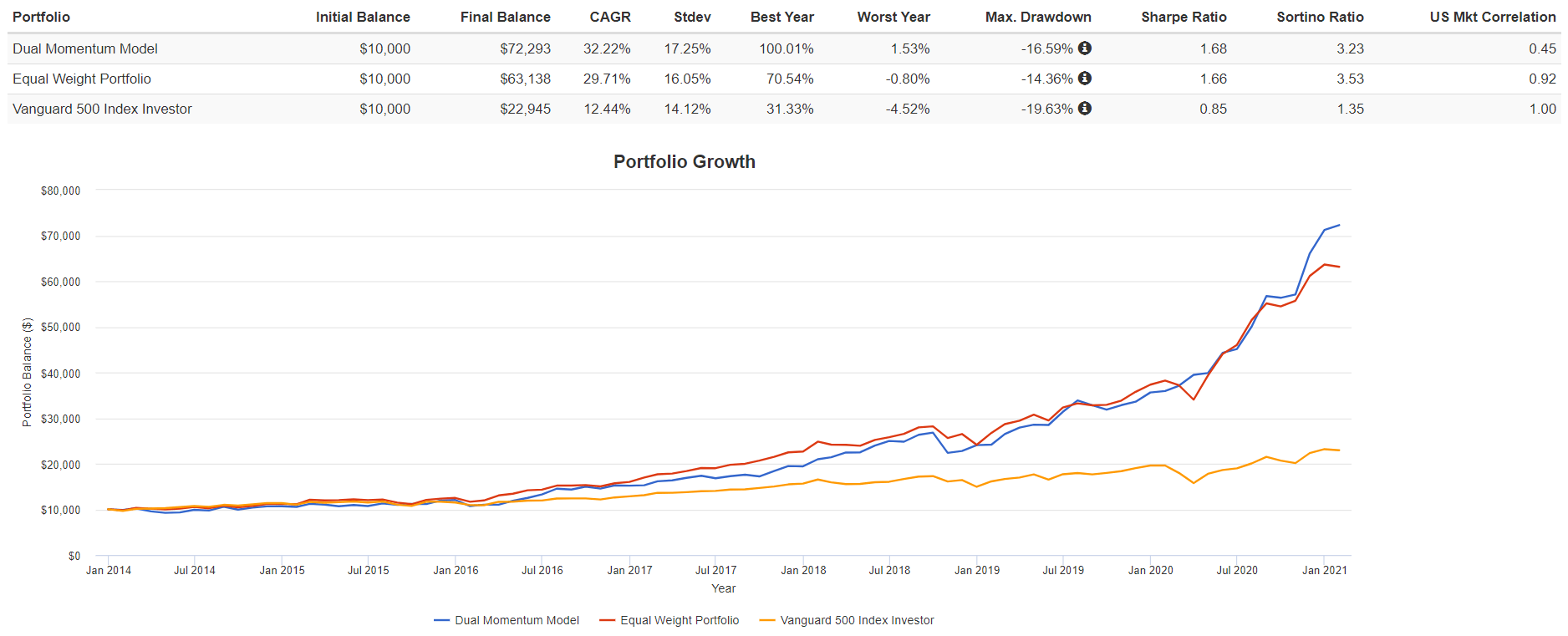

實驗三:

挑選的50支股票以藍色標示如下:

| TSLA CRM FDX IDXX REGN MSFT NKE DE ALGN MTCH AAPL QCOM TGT SNPS TT NVDA NOW BLK NXPI HZNP AMZN UPS CHTR CDNS CSGP ADBE MELI TMUS ENPH NEM TMO NEE ZTS LULU MRVL GOOG LOW FCX GNRC CMI GOOGL COST ATVI DG WST DHR AMD ADSK A MTD |

Portfolio visualizer回測結果:

1

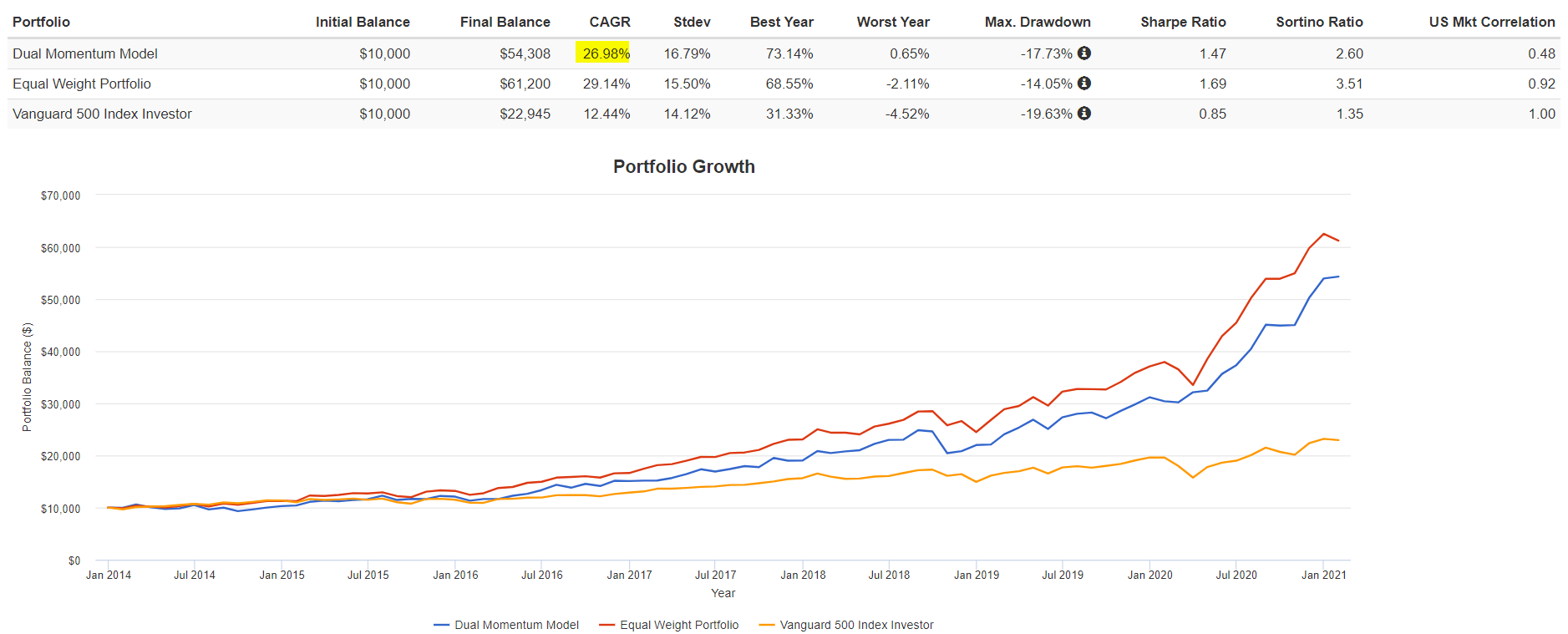

實驗四:

挑選的50支股票以藍色標示如下:

| IDXX REGN EPAM ODFL MKTX ALGN MTCH MSCI CLX SGEN SNPS TT BLL HOLX FBHS NXPI HZNP ANSS TER WHR CDNS CSGP MPWR TYL ROL ENPH NEM SPLK BIO MASI LULU MRVL ROK VAR BRO GNRC CMI POOL ZG ERIE DG WST RMD TSCO NFLX A MTD PKI ALB ADSK |

Portfolio visualizer回測結果:

1

實驗五:

挑選的50支股票以藍色標示如下:

| REGN MKTX MSFT NKE DE ALGN MTCH MSCI CLX SGEN SNPS HOLX NVDA NOW BLK NXPI HZNP ANSS TER WHR CHTR MPWR ADBE MELI TMUS ENPH NEM SPLK BIO MASI NEE MRVL GOOG LOW FCX GNRC CMI POOL ZG ERIE GOOGL DG TSCO DHR AMD ADSK A MTD PKI ALB |

Portfolio visualizer回測結果:

1

實驗六:

挑選的50支股票以藍色標示如下:

| NVDA NXPI TER AMZN UPS CHTR CDNS CSGP MPWR TYL ROL ADBE MELI TMUS ENPH NEM SPLK BIO MASI TMO NEE ZTS LULU MRVL ROK VAR BRO GOOG LOW FCX GNRC CMI POOL ZG ERIE GOOGL COST ATVI DG WST RMD TSCO NFLX DHR AMD ADSK A MTD PKI ALB |

Portfolio visualizer回測結果:

1

實驗七:

挑選的50支股票以藍色標示如下:

| CRM IDXX EPAM MKTX MSFT NKE DE ALGN MTCH MSCI CLX SGEN QCOM SNPS BLL FBHS NVDA BLK HZNP TER AMZN UPS CHTR CDNS CSGP MPWR TYL ROL ADBE TMUS NEM BIO NEE LULU ROK BRO LOW FCX GNRC POOL ZG ERIE COST DG RMD NFLX DHR ADSK MTD ALB |

Portfolio visualizer回測結果:

1

實驗八:

挑選的50支股票以藍色標示如下:

| TSLA CRM FDX IDXX REGN EPAM ODFL MKTX MSFT MSCI SGEN AAPL QCOM TGT SNPS TT BLL FBHS NVDA BLK ANSS WHR AMZN CHTR MPWR ROL ADBE TMUS SPLK MASI TMO ZTS ROK BRO GOOG FCX GNRC CMI POOL ERIE GOOGL ATVI NFLX DHR AMD ADSK A MTD PKI ALB |

Portfolio visualizer回測結果:

1

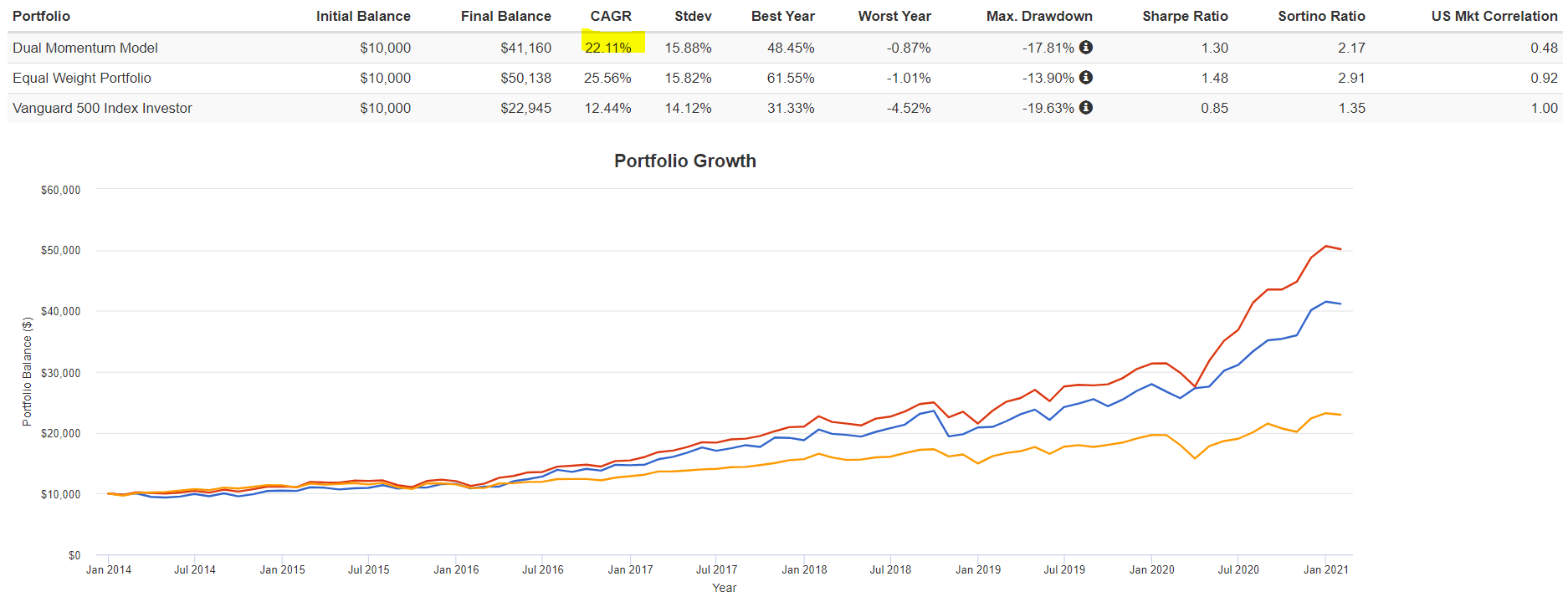

實驗九:

2007年以前上市的共62支, 挑紅字的50支.

| FDX IDXX REGN ODFL MKTX DE ALGN MTCH CLX SGEN QCOM TGT SNPS TT BLL HOLX BLK ANSS TER WHR UPS CDNS CSGP MPWR TYL ROL NEM BIO NEE MRVL ROK VAR BRO LOW FCX CMI POOL ERIE COST ATVI WST RMD TSCO NFLX AMD ADSK A MTD PKI ALB |

Portfolio visualizer回測結果:

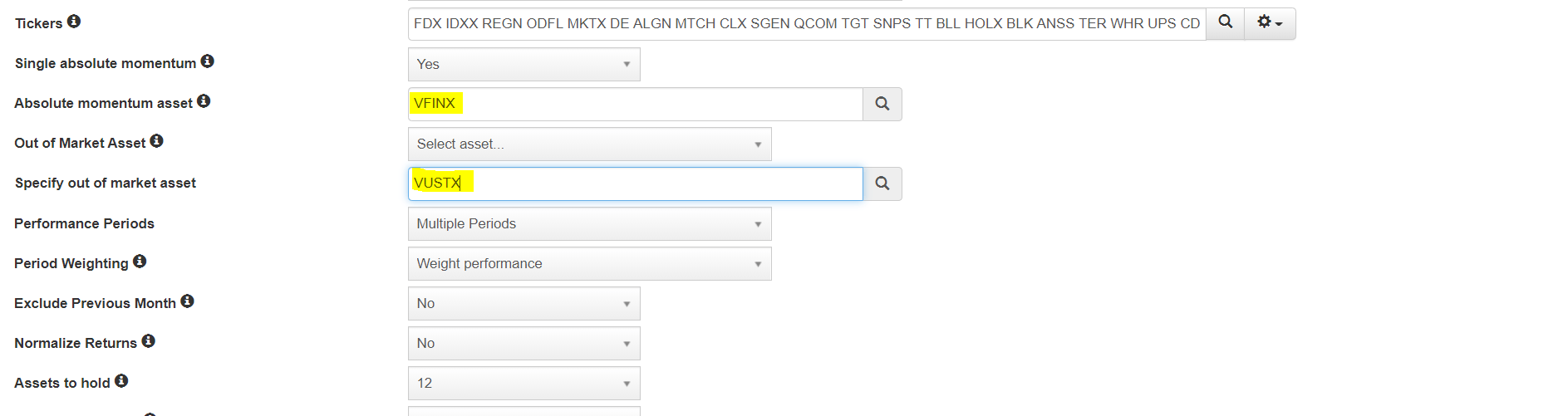

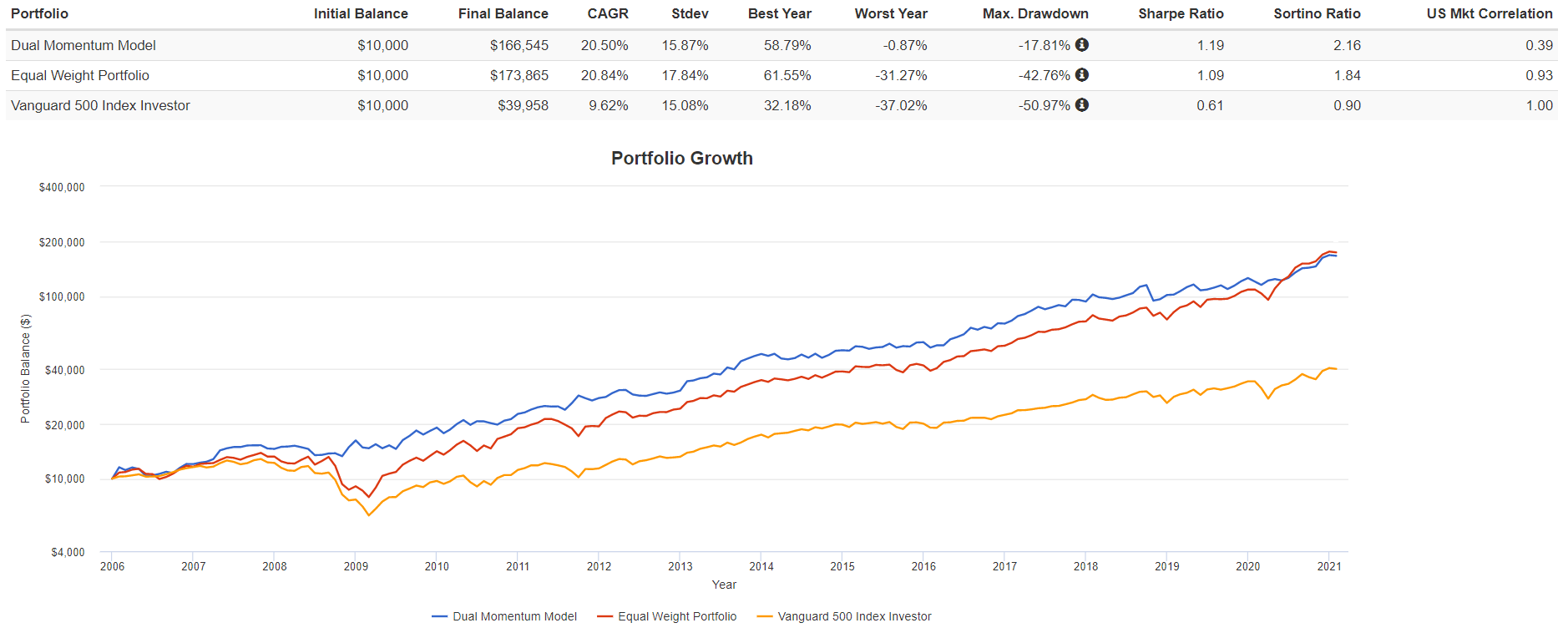

由於想看一下策略在金融海嘯時的表現, 阿批把單一絕對動能換成VFINX(S&P500的美國境內基金), 出場持有資產換成VUSTX(美國長期債券基金).

結果, 經歷海嘯不論在報酬率和年報酬都很堅挺, 同時期原版冠軍策略的複合年報酬率是15.94%, MDD是-19.67%, 標準差13.61%.

1

實驗十:

挑選的50支股票以藍色標示如下:

| TSLA FDX IDXX REGN ODFL MKTX MSFT NKE DE MTCH MSCI CLX AAPL QCOM SNPS TT BLL FBHS NOW BLK NXPI ANSS TER WHR AMZN CHTR CDNS CSGP TYL ADBE MELI TMUS NEM BIO NEE LULU ROK BRO LOW GNRC POOL ERIE GOOGL ATVI WST TSCO DHR ADSK MTD ALB |

Portfolio visualizer回測結果:

1

結論

在股票池裡隨機選股, 真的隨便都可以海放大盤ㄟ….

這樣我想可以一定程度的證明動能策略的是有作用的, 在適當的股票池裡去隨機選股的確能幹掉大盤, 特別作者是有考慮到S&P 500的持股變化, 那麼回測的效度就更高.

但MTUM是每半年調一次持股, 這回持股121支中近3年上市(2019,2020,2021)的個股就有17支, 佔14.05%, 在這樣的狀況下, 2014年的MTUM持有的強勢股到底和現在有多大的不同無從得知, 只能說這個實驗是假設股票池從2014年就是一樣的, 從裡面隨機挑股還是能夠有不錯的績效, 讓阿批確認了相對動能的有效性.

2021/11/14 補注: 請注意本篇在撰寫當時的假設是用MTUM的”現有持股”去做回測, 但MTUM每半年都會換股, 建議到黑石的網站找每月的持股來回測, 結果會大不同.

考量冠軍策略本身自帶的擇強持有、閃避空頭盤的能力, 以及不管MSCI, 亦或本書的作者的對動能策略回測, 亦或阿批自己的實驗及回測經驗, 我想這個模式還是值得一試的, 歐印…沒啦…就倉位不要太大, 風控做好就可以了.

最後警世一下, 如同作者說的, 組合太少會有個股風險, 也確實看到了, 在沒有漲跌幅限制的美股….滿恐怖..買進個股時永遠要記得考慮風險, 適度分散才是.

前一篇的組合正犯了欠缺分散性的誤區, 在此也把他修正過來.

延伸閱讀: 真的假的? 真的假的? 1個年複利報酬60%的懶人美股及美股ETF投資組合!?

1

<賺贏大盤的動能投資法> 本身是”小資族ETF狠會賺投資法“的推薦閱讀書目, 看了才知道老師用心良苦啊….

1 comment

[…] 延伸閱讀: [賺贏大盤的動能投資法] 讀書心得及實驗 […]

Comments are closed.